Kıdem Tazminatı Hesaplama

İşten ayrılırken hak kazandığınız kıdem tazminatını güncel tavan tutarları ve yasal formüllere göre hızlıca öğrenin. Damga vergisi kesintileri hesaplanmış net tutarı görüntüleyin.

Kıdem Tazminatı Hesaplama

İşe giriş ve çıkış tarihlerinizi girerek, giydirilmiş brüt maaşınız üzerinden net kıdem tazminatınızı güncel tavan tutarlarına göre anında hesaplayın.

Son aldığınız brüt maaş (varsa yol, yemek vb. dahil).

Varsayılan güncel tavan. İsterseniz değiştirebilirsiniz.

Verileri girdiğinizde sonuç otomatik hesaplanır; ayrıca hesaplama düğmesine basmanız gerekmez.

Kıdem Tazminatı Nedir?

Kıdem tazminatı, bir iş yerinde en az bir tam yıl süreyle aralıksız olarak çalışmış olan işçiye, iş sözleşmesinin 1475 sayılı Kanun'un 14. maddesinde (veya 4857 sayılı İş Kanunu ilgili hükümlerinde) açıkça belirtilen geçerli ve haklı sebeplerle sona ermesi durumunda işveren tarafından ödenmek zorunda olan toplu paradır. Bu ödeme, işçinin yıllar boyu o iş yerine sağladığı katkının, harcadığı eforun ve sadakatin hukuki bir karşılığı niteliğindedir.

İşçinin gelecekte karşılaşabileceği işsizlik riskine karşı sosyal ve ekonomik bir güvence sağlayan bu tazminat, çalıştığı her tam yıl için bir aylık brüt ücrete (giydirilmiş ücrete) eşdeğer olacak şekilde hesaplanır. Artan aylar ve günler de bu tutara orantılı olarak ilave edilir. Özellikle ekonomik krizler veya ani işten çıkarmalar gibi durumlarda, kıdem tazminatı işçinin en büyük yasal güvencesi konumundadır.

Kıdem Tazminatı Şartları

İşçinin bu tazminatı yasal olarak talep edebilmesi için mahkemeler ve kanunlar tarafından belirlenmiş bazı kesin şartları yerine getirmesi zorunludur. Aksi halde tazminat hakkı doğmaz. Başlıca şartlar şunlardır:

- İş Kanunu Kapsamında Olmak: Öncelikle çalışanın 4857 sayılı İş Kanunu'na, Deniz İş Kanunu'na veya Basın İş Kanunu'na tabi bir işçi olarak çalışıyor olması gereklidir. Örneğin esnaf veya devlet memuru statüsündekiler bu tazminatı değil, kendi kanunlarındaki farklı ikramiyeleri alırlar.

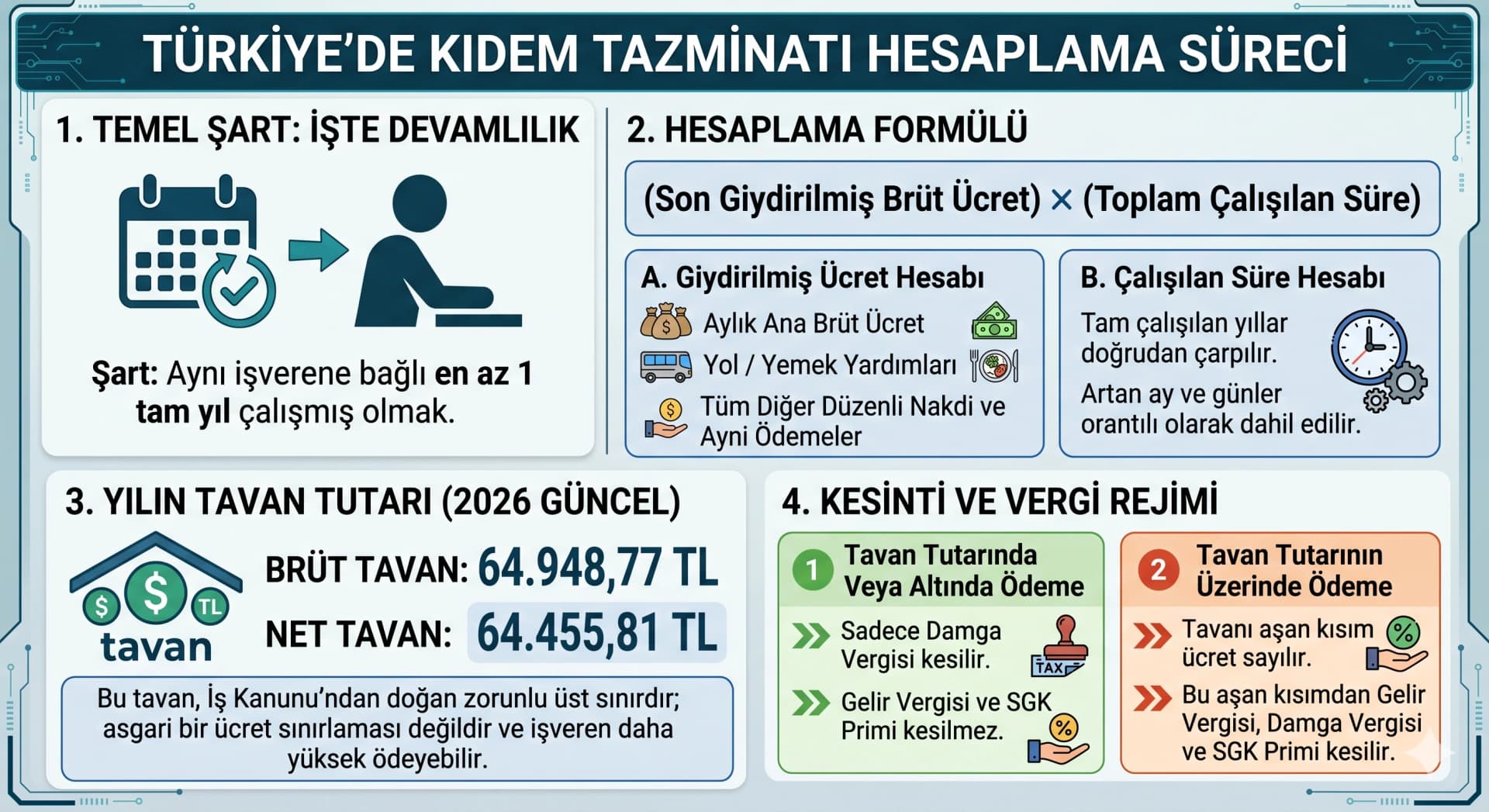

- 1 Yıllık Süre Şartı: Aynı işverene veya işverenin farklı şubelerine bağlı olarak (kesintisiz şekilde) en az 1 tam yıl (365 gün) çalışmış olmak şarttır. 364 günlük bir çalışma kıdem tazminatına hak kazandırmaz.

- İş Akdinin Feshi: İş sözleşmesinin, kanunda açıkça tazminat ödenmesini gerektirecek yasal hallerden biriyle (haksız fesih, haklı nedenle istifa, erkekler için askerlik, kadınlar için evlilik, ölüm vb.) sona ermesi gerekir. Haksız yere veya mazeretsiz istifa edenler bu haktan yararlanamaz.

Kıdem Tazminatı Nasıl Hesaplanır?

Kıdem tazminatı hesaplanırken, işçinin iş yerinde geçirdiği her bir tam yıl için kendisine tam 30 günlük "giydirilmiş brüt ücret" tutarında ödeme yapılır. Sadece yıllar değil; 1 yılı aşan süreler için artan aylar ve günler de bu 30 günlük ücret üzerinden orantılanarak toplama milimi milimine dahil edilir.

Hesaplama sırasında baz alınacak olan "giydirilmiş brüt ücret" kavramı son derece önemlidir. Giydirilmiş ücret; işçinin sadece bordrodaki temel çıplak maaşını değil, bunun üzerine eklenen yol parası, yemek ücreti, bayram harçlıkları, düzenli primler, gıda yardımları, yakacak yardımı gibi işverenin çalışana sürekli ve düzenli olarak sağladığı tüm ek ödeneklerin aylık brüt tutara dökülmüş halini kapsar. Bulunan bu en yüksek giydirilmiş tutar üzerinden binde 7,59 oranında (0,00759) Damga Vergisi kesilir. Kıdem tazminatından kesinlikle gelir vergisi veya SGK primi kesintisi yapılamaz.

Kıdem Tazminatı Hesaplama Formülü ve Uygulama Örnekleri

Yargıtay kararlarında da istikrar kazanmış ve resmi bilirkişiler tarafından uygulanan temel formül şöyledir:

Detaylı Uygulama Örneği:

Ahmet Bey'in son giydirilmiş brüt maaşının 30.000 TL olduğunu ve iş yerinde 5 Yıl, 4 Ay, 15 Gün çalıştığını düşünelim. (Tavan sınırının aşılmadığı varsayımıyla hesap yapıyoruz):

- Yıllık Kısmın Hesabı: 5 Yıl × 30.000 TL = 150.000 TL

- Aylık Kısmın Hesabı: (30.000 / 12) = 2.500 TL (Aylık Kısım) × 4 Ay = 10.000 TL

- Günlük Kısmın Hesabı: (30.000 / 365) = 82.19 TL (Günlük Kısım) × 15 Gün = 1.232,87 TL

Toplam Brüt Kıdem = 150.000 + 10.000 + 1.232,87 = 161.232,87 TL.

Bu brüt toplamdan %0,759 oranında damga vergisi (yaklaşık 1.223,75 TL) kesilir ve Ahmet Bey'e banka aracılığıyla 160.009,12 TL net ödeme yapılır.

İşçinin Kıdem Tazminatına Hak Kazandığı Haller

İşçinin kendi isteğiyle veya işverenin kararıyla işten ayrıldığı bazı özel durumlarda yasa işçiyi korur. Aşağıdaki durumların gerçekleşmesi halinde işçi kıdem tazminatı almaya hak kazanır:

- Haksız Fesih: İşverenin, işçiyi İş Kanunu m. 25/II (ahlak ve iyi niyet kurallarına aykırılık) haricindeki geçerli sebep gösterilmeyen ekonomik veya keyfi sebeplerle işten çıkarması.

- Haklı Nedenle Derhal Fesih: İşçinin; mobbing (psikolojik taciz), maaş ve fazla mesailerin ödenmemesi, sigortanın eksik yatırılması gibi nedenlerle iş sözleşmesini tek taraflı feshetmesi (istifası).

- Askerlik Durumu: Erkek işçilerin muvazzaf (zorunlu) askerlik hizmetini yerine getirmek amacıyla işten ayrılması. Bedelli askerlik de bu kapsama dahil edilebilmektedir.

- Evlilik Nedeniyle Fesih: Kadın işçilerin resmi evlilik tarihinden itibaren 1 yıl içerisinde kendi isteğiyle evlilik cüzdanını ibraz ederek işten ayrılması. Bu hak yalnızca kadın işçilere tanınmıştır.

- Emeklilik ve Yaşlılık: İşçinin emeklilik (yaşlılık veya malullük aylığına hak kazanma) şartlarını tamamlayarak SGK'dan aylık bağlatmak amacıyla iş akdini sonlandırması.

Kıdem Tazminatı Alamayacak Haller Nelerdir?

İş Kanunu bazı durumlarda işçinin kıdem tazminatı hakkını ortadan kaldırır. En temel engel, işçinin aynı iş yerinde 1 yıllık asgari çalışma süresini doldurmamış olmasıdır. Eğer işçi 11 ay 29 gün çalışıp çıkarılmışsa dahi maalesef kıdem tazminatı alamaz.

Bunun yanı sıra, işçinin geçerli ve haklı hiçbir hukuki mazereti olmaksızın, "daha iyi bir iş buldum", "çalışmak istemiyorum" diyerek kendi rızasıyla istifa etmesi tazminat hakkını yok eder. Ayrıca işverenin, işçiyi İş Kanunu Madde 25/II kapsamında "Ahlak ve iyi niyet kurallarına uymayan haller" sebebiyle (örneğin hırsızlık yapması, devamsızlık alışkanlığı, iş yerinde alkol kullanması, işverene veya başka işçiye hakaret etmesi) haklı nedenle işten çıkarması durumunda işçiye tek kuruş kıdem tazminatı ödenmez. Bu gibi durumlarda işçi, sadece içeride kalan kullanmadığı yıllık izin ücretlerini ve çalıştığı son aya ait maaşını alabilir.

E-devlet Kıdem Tazminatı Hesaplama

Kıdem tazminatı hesaplamasını resmi kayıtlara ve E-devlet verilerine dayanarak yapmak, sonradan doğabilecek hukuki uyuşmazlıkları ve eksik ödemeleri engellemek için en sağlıklı yöntemdir. E-devlet (turkiye.gov.tr) platformu üzerinde doğrudan "İşçinin Kıdem Tazminatını Hesapla" adında otomatik bir robot bulunmamaktadır.

Ancak, e-Devlet üzerinden alınan "SGK Tescil ve Hizmet Dökümü" belgesi bu hesaplamanın belkemiğidir. Bu belge sayesinde işe giriş tarihinizi ve çıkış tarihinizi tam olarak gün, ay ve yıl bazında görebilirsiniz. İşverenlerin bazen işe geç bildirim yapması veya "girdi-çıktı" işlemleri nedeniyle sizin hatırladığınız tarih ile resmi tarih farklı olabilir. Hizmet dökümünden öğreneceğiniz bu kesin resmi tarihleri bizim sitemizdeki hesaplama aracımıza girdiğinizde, kuruşu kuruşuna, yasal tavan limitlerini aşmadan doğru ve net sonuca saniyeler içinde ulaşabilirsiniz.

Kıdem Tazminatı Ne Kadar?

Tazminat tutarı önceden sabitlenmiş bir rakam değildir; tamamen işçinin "o işyerindeki hizmet süresine" ve sözleşmenin bittiği aydaki "son giydirilmiş brüt ücretine" bağlı olarak kişiden kişiye büyük farklılıklar gösterir. Ne kadar uzun süre çalışılırsa ve brüt maaş ne kadar yüksekse alınacak tazminat da doğal olarak o kadar artar.

Ancak burada unutulmaması ve mutlaka dikkat edilmesi gereken hayati bir kural vardır: Kıdem Tazminatı Tavanı. Hesaplanacak olan tutarın her halükarda devletin belirlediği tavan sınırına takılma ihtimali vardır. İşçinin gerçek brüt maaşı 150.000 TL olsa bile, eğer o yılki tavan 64.948 TL ise, hesaplama işçinin gerçek maaşı üzerinden değil, devletin belirlediği bu 64.948 TL'lik üst sınır (tavan) üzerinden yapılır. Bu uygulama yüksek maaşlı çalışanların alacağı tazminat miktarını ciddi şekilde sınırlandırmaktadır.

Kıdem Tazminatı İçin SGK’dan Uygun Yazı Almanın Şartları Nelerdir?

İş dünyasında en çok merak edilen konulardan biri olan "15 Yıl 3600 Gün" kuralı bu başlığa aittir. Normal şartlarda kendi isteğiyle istifa eden işçi tazminat alamazken, emeklilik için sadece yaş şartını bekleyen ancak sigortalılık süresi ile prim gün sayısını çoktan doldurmuş olan işçiler, SGK'dan (Sosyal Güvenlik Kurumu) alacakları resmi bir yazıyla işverene başvurup kendi istekleriyle ayrılsalar dahi tazminatlarını alabilirler.

Bu haktan yararlanabilmek için şartlar, işçinin sigorta giriş tarihine göre farklılık göstermektedir:

- 08.09.1999 ve öncesinde işe girenler: 15 yıl sigortalılık süresini ve en az 3600 prim gününü doldurmuş olmaları halinde SGK'dan "Kıdem Tazminatı Alabilir" yazısı talep edebilirler.

- 08.09.1999 ile 30.04.2008 arasında girenler: 25 yıl sigortalılık süresi ve 4500 gün (veya sigortalılık süresine bakılmaksızın 7000 prim günü) şartını sağlamaları gerekmektedir.

- 01.05.2008 sonrasında girenler: Bu kişilerin durumu yıllara göre kademeli olarak artan (4600 ile 5400 gün arası) farklı şartlara tabi tutulmuştur.

İstifa Eden İşçi Kıdem Tazminatı Alabilir Mi?

Genel ve yerleşmiş iş hukuku kuralı olarak; hiçbir geçerli ve kanuni haklı sebebi olmadan, tamamen kendi kişisel tercihleriyle (örneğin evine daha yakın bir iş bulduğu veya sektör değiştirmek istediği için) işten ayrılan (istifa eden) bir işçi kıdem tazminatı hakkını anında kaybeder.

Ancak İş Kanunu bu kurala işçiyi korumak adına bazı yasal istisnalar (Haklı Nedenle Fesih - Madde 24) getirmiştir. Eğer işveren; işçinin maaşlarını, fazla mesailerini veya primlerini zamanında ödemiyorsa, sigorta primlerini asgari ücretten yatırıp elden maaş veriyorsa, işçiye mobbing (psikolojik şiddet) veya hakaret ediyorsa, işçi "Haklı Nedenle Fesih" hakkını kullanarak istifa edebilir. Bu istifasını tercihen bir noter aracılığıyla ihtarname çekerek veya açıkça sebebini belirten bir dilekçeyle işverene sunduğunda, işten kendi çıkmış olsa bile mahkeme kararıyla veya arabuluculuk yoluyla kıdem tazminatını faiziyle birlikte alabilir.

Ölen İşçinin Kıdem Tazminatı Hakkı Var Mı?

Çalışanın iş sözleşmesi, işçinin vefat etmesi (ölüm) nedeniyle zorunlu olarak sona erdiğinde, işçinin o güne kadar içeride birikmiş olan kıdem tazminatı hakkı kesinlikle yok olmaz. Ölüm ister iş kazası olsun, ister kalp krizi olsun, ister mesai saatleri dışında gerçekleşsin fark etmez; sözleşme ölüm ile fesholduğu için yasal hak doğar.

Eğer vefat eden işçi o işyerinde en az 1 tam yıl çalışmışsa, içeride biriken kıdem tazminatı, işçinin yasal mirasçılarına (eşi, çocukları, anne veya babası) sulh hukuk mahkemesinden veya noterden alacakları "Veraset İlamında" yer alan miras payları oranında işveren tarafından eksiksiz şekilde ödenmek zorundadır. Mirasçıların bu tazminatı talep etme hakkı yasal olarak güvence altına alınmıştır.

İşyerinin Devrinde Kıdem Tazminatı Kimden Talep Edilir?

İşyerinin, bir bölümünün veya fabrikanın bir başka şirkete tamamen satılması veya devredilmesi halinde, o işyerinde çalışan mevcut işçilerin hakları ve kıdem süreleri sıfırlanmaz. Sözleşmeler devralan yeni işveren bünyesinde tüm haklarıyla birlikte kaldığı yerden devam eder. İşçi devri sebep göstererek "işyeri el değiştirdi, bana kıdemimi verin" diyerek ayrılamaz.

Ancak işçi ileriki bir tarihte emekli olduğunda veya haksız yere işten çıkarıldığında, işçinin tüm çalışma süresine ait toplam kıdem tazminatından devreden (eski) ve devralan (yeni) işverenler birlikte (müteselsilen) sorumlu tutulur. İşçi davasını her iki şirkete birden açabilir. Fakat yasa gereği devreden eski işverenin sorumluluğu sınırsız değildir; sadece kendi devrettiği tarihteki (kendi dönemindeki) işçinin maaşı ve o tarihteki kıdemiyle sınırlıdır. Devralan yeni işveren ise işçinin tüm kıdeminden son maaşı üzerinden sorumludur.

Kıdem Tazminatı Zamanaşımı ve Uygulanacak Faiz

İş hukukunda hakların aranması belirli sürelere (zamanaşımı) bağlanmıştır. 12.10.2017 tarihinden sonra işten ayrılan işçilerin kıdem tazminatı taleplerinde zamanaşımı süresi 5 yıla düşürülmüştür (Bu tarihten önce 10 yıldı). Bu, iş akdinin feshinden itibaren 5 yıl içinde arabulucuya veya mahkemeye başvurulmazsa, işverenin zamanaşımı itirazı yapması halinde hakkın kaybedileceği anlamına gelir.

Ayrıca kıdem tazminatının doğası gereği, iş sözleşmesi bittiği an (işten çıkış tarihinde) peşin olarak işçiye ödenmesi gerekir. İşveren kıdem tazminatını ödemez veya geciktirirse, işçinin mahkeme yoluyla bu parayı talep ederken bankalarca mevduata uygulanan en yüksek banka mevduat faizi ile birlikte (gecikilen her gün için) tahsil etme hakkı mevcuttur. Diğer tazminatlarda yasal faiz uygulanırken kıdem tazminatında işçiyi korumak adına en yüksek mevduat faizi uygulanır.

Kıdem Tazminatı Hesaplamada Dikkat Edilmesi Gerekilenler

Doğru ve hak kaybı yaşamadan bir tazminat hesaplaması yapabilmek için uygulamanız gereken bazı altın kurallar şunlardır:

- Hesaplama yaparken hesabınıza veya elinize geçen net maaşı değil, daima giydirilmiş brüt ücreti baz almalısınız. Aksi takdirde binlerce liralık zarara uğrayabilirsiniz.

- İşe başlama ve işten çıkış tarihleri kulaktan dolma bilgilerle değil, E-devlet SGK sisteminde resmi olarak kayıtlı sigorta günlerini kapsamalıdır.

- Aynı işveren bünyesinde veya aynı şirketin farklı taşeronlarında "girdi-çıktı" yapılarak sigortanız bilerek kesintiye uğratılmışsa ve siz fiilen aralıksız çalıştıysanız, mahkemeler bu dönemleri birleştirip tek bir uzun süre (aralıksız kıdem) olarak hesaplamaktadır. İşçinin bu durumda dava açması gereklidir.

- Tazminat hesaplanırken çalışılan asıl sürelerin yanında; yıllık ücretli izin günleri, hafta tatilleri ve kanuni rapor süreleri (raporun uzunluğuna bağlı limitler dahilinde) gibi makul süreler de kıdeme çalışılmış gibi dahil edilir. İşveren "sen 1 ay raporluydun o süreyi keseceğim" diyemez.

Kıdem Tazminatı Hesaplama Tavanı 2026

Daha önce de belirttiğimiz gibi, işçinin giydirilmiş brüt maaşı ne kadar yüksek (örneğin 200.000 TL) olursa olsun, kıdem tazminatı hesaplanırken devlet tarafından her yılın Ocak ve Temmuz aylarında, memur maaş katsayısına endeksli olarak belirlenen Kıdem Tazminatı Tavanı sınırını geçemez. Geçmişten günümüze uygulanan ve memur maaş zamlarına göre güncellenen tavan tutarları (tahmini 2026 verileri dahil) aşağıdaki gibidir:

| Geçerlilik Dönemi | Tavan Tutarı (TL) |

|---|---|

| 01 Ocak 2026 – 30 Haziran 2026 (Tahmini Beklenti) | 64.948,77 ₺ |

| 01 Ocak 2025 – 31 Aralık 2025 | 46.655,43 ₺ |

| 01 Ocak 2024 – 30 Haziran 2024 | 35.058,58 ₺ |

| 07 Temmuz 2023 – 31 Aralık 2023 | 23.489,83 ₺ |

| 01 Ocak 2023 – 30 Haziran 2023 | 17.904,62 ₺ |

| 01 Temmuz 2022 – 31 Aralık 2022 | 15.371,40 ₺ |

| 01 Ocak 2022 – 30 Haziran 2022 | 10.848,59 ₺ |

| 01 Temmuz 2021 – 31 Aralık 2021 | 8.284,51 ₺ |

| ...önceki yıllar (2010 - 2021 Arası Ortalamalar) | 7.638 ₺ - 2.517 ₺ arası |